让不懂建站的用户快速建站,让会建站的提高建站效率!

开头 | 新经济不雅察团

作家 | 芳芳

3月初,重庆市市地点金融局在官方网站公布了《重庆市小额贷款公司名录(牺牲2025年2月28日)》(以下简称《名录》)。《名录》袒露,牺牲2025年2月28日,重庆共有222家小额贷款公司,其中36家为收集小贷公司,另有四家小贷公司被暂停网贷业务阅历。上期,咱们探索了乐视小贷、宝升小贷被暂停网贷天资的幕后原因,今天,咱们将络续探秘,揭露另外两家小贷公司——重庆信喜小额贷款有限公司(下称“信喜小贷”)和重庆市南岸区永谈小额贷款有限拖累公司(简称“永谈小贷”)背后的故事。

其中,

1.信喜小贷背靠小费钱包,被投诉超3.4万条

信喜小贷确立于2017年9月,注册本钱5000万好意思元,是重庆市首批获准开展宇宙性收集小贷业务的机构之一。早期,信喜小贷依托著明P2P平台“挖财网”开展业务,主要为挖财记账平台的白名单用户提供贷款干事。挖财网曾涉足P2P、答理等业务,但受行业整顿影响,旗下P2P平台“财米”于2018年停运,而后信喜小贷逐渐脱离挖财体系。

2024年5月,信喜小贷发生首要股权变更:法东谈主代表和监事变更为陈洁、王晓伟,唯独鼓动为通宝香港有限公司。

不外,信喜小贷与中腾信金融信息干事(上海)有限公司、晓花(上海)互联网科技有限公司、小花收集科技(深圳)有限公司等公司领有交流的电话和地址,因此背后实控东谈主大要率为助贷平台小费钱包。

此外,信喜小贷监事为王晓伟,他同期担任上述晓花科技、小花收集科技等企业的监事。

因此,信喜小贷很有可能是被小费钱包收购。但令东谈主愁然的是,在公司发生首要股权变更不到一年,就被监管公示暂停收集小贷天资,业务堕入停滞。

需要指出的是,若是事情真如上所述,那么信喜小贷通过变更母公司股权迂反转动适度权,并退换高管团队获取执照天资,此举或涉嫌遁入《收集小贷监管新规》中对于股权转让和实质适度东谈主败露的要求。

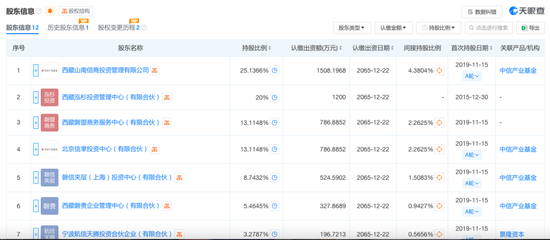

而“小费钱包”背后的本钱条理更是犬牙交错。公司运营主体“晓花科技”,25.14%的股权由中信产业基金通过西藏山南信商执有,20%股权归中腾信关联的泓杉投资扫数。中腾信曾运营P2P平台麻袋钞票,而中信产业基金早在2017年就通过沣邦租赁等布局挥霍金融。

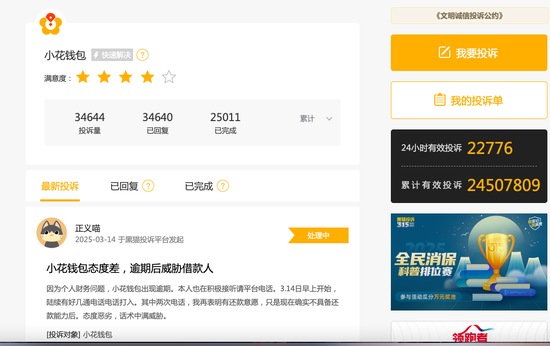

此前,小费钱包因高利率(年化达36%)、暴力催收、会员费争议等问题屡遭投诉,黑猫平台投诉量超3.4万条。据小费钱包品牌先容,其凭借中信产业基金的背书,与大兴安岭银行、湖南三湘银行、苏商银行、华瑞银行、长银挥霍金融等十余家执牌机构已毕协作,现在累计授信金额389亿元。业内传出的信息袒露,现在小费钱包在贷余额在百亿级别。

这次信喜小贷被暂停网贷阅历,也为小费钱包敲响警钟,监管对“壳执照”收购、助贷与执牌机构关联风险的零容忍派头,进一步考据夙昔收集小贷并购需更严格败露实质适度关系,幸免灰色操作。

2、永谈小贷曾被曝挂靠40个平台,第二大鼓动为造艺收集

永谈小贷确立于2008年,亦然重庆市较早一批获取收集小贷天资的机构之一。把柄公开信息,公司注册本钱为30640万元,早期业务聚焦于土产货小微企业及个东谈主挥霍贷款。

永谈小贷的鼓动曾屡次变更。2019年9月25日,永谈小贷新增又名鼓动上海造艺收集本领有限公司。现在股权比例为:福亿财务有限公司执股67.36%,上海造艺收集执股16.32%,曾继明执股13.05%,杨碧云执股3.26%。

而新鼓动上海造艺,曾为业内著明现款贷平台,被传是强制扣款模式的“始作俑者”。牺牲现在,黑猫投诉 【下载黑猫投诉客户端】上针对该公司的投诉量高达41000多条。据2019年8月《时期周报》的报谈,上海造艺旗下有多个现款贷平台,在天眼查上,上海造艺共有38项软件文章权,银船埠、哆哆钱、易小借、银小借、银振作、荷宝包等现款贷平台,其中一款叫作念“银振作”的APP首页袒露,也曾有跳跃1千万东谈主在使用银振作的“个东谈主风险品级评估”。

据开甲财经报谈,银振作在2018年3月得当上线运营,所扣除的“风险评估费”也经历了167元、199元、299元三次变化。银振作在2019年4月末用户数已达到810万,造艺科技仅凭个东谈主信息评估一项资费就跳跃17亿元。这也意味着,上海造艺仅靠售卖风险评估讲演就在不到两年时候里赚了接近20亿。

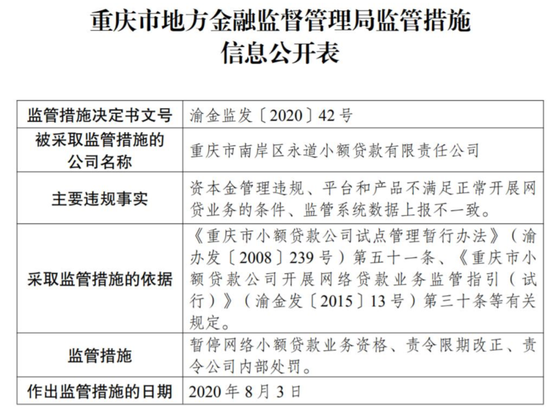

但作陪监管趋严,2020年运行造艺收集似乎也曾生长威望。公司和首创东谈主均已成为失信被扩充东谈主。2020年8月,永谈小贷存在本钱金科罚违法、平台和居品不知足平方开展网贷业务的条目、监管系统数据上报不一致等多项违法事实,被重庆金融办接收监管步骤,包括暂停收集小额贷款业务阅历、责令限期改正、责令公司里面处罚。作出监管步骤的日历为2020年8月3日。

而后,永谈小贷虽保留执照,但实质业务量极低,致使通过“出租”执照的样式苟活。

据旧年海右财经报谈,一个名为“晶安汇”的微信公众号以“分付”花样推送“借钱已通过”“内邀用户专享额度”等提示性信息,在菜单栏成就“极速央求”“备用金”等进口,实质跳转至第三方贷款居品页面。用户提交个东谈主信息后,信息被分发至线下助贷公司进行电话营销,造成“线上获客+线下放贷”的闭环。

而“晶安汇”的认证主体即是永谈小贷。进一步访问袒露,永谈小贷名下认证的微信公众号高达40余个,包括“八点用”“情意花”“速意用”“云贝下”等,均以不同称号包装贷款进口,实质功能与“晶安汇”高度重叠。

但牺牲发稿,不雅察团搜索发现,以上公众号均已生长威望,而以“重庆市南岸区永谈小额贷款有限拖累公司”为重要词搜索,也再找不到关连内容主体。

频年来,部分尾部小贷公司因本身贪图贫乏,选用“躺平”出租执照,通过认证主体与实质运营分离的擦边球操作,将执照租赁伪装为本领协作,就像永谈小贷以“公众号代运营”花样与助贷平台坚毅契约这么,遁入径直拖累,年房钱可达数百万到数千万元。

但《小额贷款公司监督科罚暂行认识》得当发布后,小贷公司不得出租、出借执照或为无天资主体提供放贷通谈。访佛业务将受到严格监管。永谈小贷的结局也可思而知。

全体来看,在监管执续穿透核查、执牌门槛收紧的布景下,小贷公司此类游走于合规角落的生意模式或将加快沦一火,而行业阵痛后确实切洗牌,才刚刚运行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:王馨茹